长期股权投资后续计量方法

1.控制

(1)投资企业直接拥有被投资单位半数以上表决权。

(2)投资企业间接拥有被投资单位半数以上表决权。

间接拥有半数以上表决权,是指母公司通过子公司而对子公司的子公司拥有半数以上表决权。

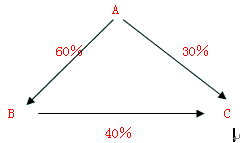

(3)母公司直接和间接方式合计拥有被投资单位半数以上表决权。

直接和间接方式合计拥有被投资单位半数以上表决权,是指投资企业以直接方式拥有某一被投资单位半数以下的权益性资本,同时又通过其他方式,比如通过子公司拥有该被投资单位一部分的表决权,两者合计拥有该被投资单位半数以上的表决权。

(4)母公司拥有其半数以下表决权的被投资单位纳入合并财务报表合并范围的情况。

在母公司通过直接和间接方式未拥有被投资单位半数以上表决权的情况下(即持股比例没有达到50%),如果母公司通过其他方式对被投资单位的财务和经营政策能够实施控制时,这些被投资单位也应作为子公司纳入其合并范围。

①通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上表决权。

②根据公司章程或协议,有权决定被投资单位的财务和经营政策。

③有权任免被投资单位的董事会或类似机构的多数成员。

④在被投资单位董事会或类似机构占多数表决权。

2.共同控制

指按照合同约定对某项经济活动所共有的控制。任何一个投资方均不能单独控制被投资企业的生产经营活动,被投资企业的重要财务和生产经营决策必须由投资各方一致同意方可通过。

3.重大影响

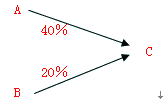

指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资企业能够对被投资单位施加重大影响的,被投资单位为其联营企业。通常持股比例达到20%或以上但低于50%时认为对被投资方具有重大影响能力。

此外,虽然投资企业直接拥有被投资单位20%以下的表决权,但符合下列情况之一的,也应确认为对被投资单位具有重大影响。

(1)在被投资单位的董事会或类似的权力机构中派有代表。

(2)参与被投资单位的政策制定过程。

(3)向被投资单位派出管理人员。

(4)与被投资单位之间发生重要交易,在一定程度上可以影响到被投资单位的生产经营决策。

(5)向被投资单位提供关键技术资料。

更多关于会计的资讯,请访问上海会计培训学校